在本書的開始部分,作為合理的有效的普通股的選擇途徑,我對“評估方法”作了闡述��。在這一過程中,分析家試圖對上市股票設定可靠的價值或者價值范圍,以便對所建議的以相對“基本價值”的最低價出售的股票作出選擇,我們稱之為“區(qū)別于傳統方法的普通股投資方法”��。隨著時間的推移,這種方法在華爾街占有越來越重要的地位���。在以前,這種方法僅被成功地應用于公用事業(yè)股票。(有人認為)這就是可能受影響但本質上充分穩(wěn)定的收益計劃,也就是允許根據期望收益作出的可信的估價��。近幾年來,估價程序主要應用于工業(yè)類的“增長股”��。這看起來需要找出一些數學公式,以求出預期收益超過當前收益的倍數��。

標準評估方法包括估算未來7~10年內每股平均收益以及需要一個反映上市股票品質的倍數��。這種品質確實能反映更長時間的期望收益,這個期望收益的期限超過了原來可靠估計的期限。的確,這種品質反映了過去收益的穩(wěn)定性��、股利的持久性,尤其是企業(yè)管理的信譽等情況���。這些因素,在一定程序上,對今后的收益和預期股利的影響起著較大的作用�。如果期望公司執(zhí)行一般的紅利支付政策,那么通常不必將預期股利看作一個獨立的價值因素�����。正如我在第15章將要闡述的,股利在決定股價和價值方面的作用正經歷著大的調整期,因此作為評估的一個因素,嘗試選擇恰當的比例作為預期的紅利支付是比較困難的�����。

這種方法經常會出現兩方面的誤差:一是出現在為將來的正常年度或3年期估算收益方面��;二是出現在將選擇的倍數用于生成所謂的“長期普通價”或者“潛在價格”方面����。預期股息可以記敘獨立核算或決定倍數的因素之一�����;而評估是根據數學公式的計算得出的,或者是根據過去單股價格和價值因素的等價關系作出的�����。

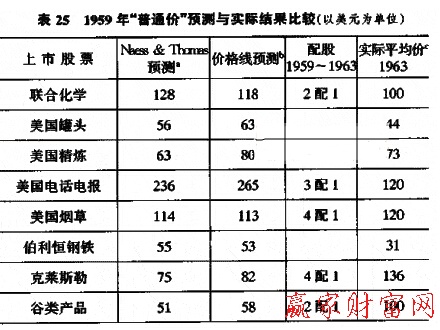

在前面,我給出了兩家權威的咨詢根據上述方法對30種道.瓊斯股票作出的評價??傮w上,它們預測了未來4年的收益和股息,并應用收益倍數或復雜的公式來決定每種股票的“長期普通價”或“潛在價格”。后者可能會被認為就是評價或估價,也可能暗示著上市股是否對目前市價有影響�����。

在表25和表26中,列出了1959年所作的評價�����。這是基于1963年或1962年至1964年的情況作出的,并且還列出了1963年的實際結果����。在第3章,我們曾經討論了這些預測中的收益和分紅的比例,表明它們在總價中的比例過高;相反,價值或價格的預測與1963年的實際平均價格相比有下墜的趨勢,并且在1963年和1964年低于最高水平���。

在以前的版本中,通過比較估價(參照1963年)和1958年12月的價格,我在兩個表中給出了一些數據,所列的5種“最便宜”和5種“最貴”的股票也許能說明些什么��。我通過1963年的平均價格所顯示的結果,研究了這些選擇�����。在總價中,10種“最便宜”的股票是按預測或評估價目賣出的�����;相對于道.瓊斯22%的預付款,按1958年12月的費用,它們會獲得超過32%的利潤�����。這是很令人滿意的�����。然而,兩個表中所列的10種“最貴”的股票總體在5年里上升了40%�����。單就以上情況來說,這些好的結果還很難長久地保持���。

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110